1.2 内部审计的关键要素

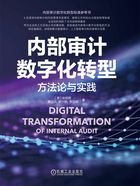

内部审计是一种“特殊”“高尚”的企业管理活动。它具有独立、客观的灵魂和精神,具有个性化的战略和定位,以及直达董事会的架构和充分的权力。这些要素是内部审计的关键要素。在新时期,内部审计的关键要素应包括以下十个方面,具体如图1-2所示。

图1-2 内部审计的关键要素

1.内部审计的灵魂和精神

独立性与客观性是内部审计的核心价值,是其灵魂和精神。独立性要求内部审计人员与被审计对象之间不存在利益冲突,其他人员不能干预内部审计人员的工作,内部审计人员应该能够公正地发表审计结论。客观性要求内部审计人员基于充分的论证和论据发表结论、提出建议,且为保持客观性,必须使用科学严谨的方法分析问题。

2.内部审计的战略和定位

内部审计的战略是指内部审计工作的愿景、目标以及支持其实现的内部审计关键能力、核心举措和实施路径。内部审计的定位是指从理念、组织、职能和权力等维度对内部审计在企业管理体系中的位置进行定义与明确。内部审计的战略和定位是相对高阶的名词,可以通过将理念、定位、目标、授权、职责、独立性、客观性以及对公司组织架构的影响与内部审计的工作性质、战略计划和工作范围相结合来进行解读。

3.内部审计的架构及职能

内部审计架构是指由组织、岗位人员、权限、汇报和信息系统组成的一套管理体系,包括内部审计的机构和部门设置及其职责、岗位人员的配备及其职责、审计的权限、汇报路径、关键被审计事项和支持内部审计工作的信息系统。

4.内部审计的权力

在基于人的社会活动和企业管理中,若想让内部审计部门充分发挥价值,必须赋予其充分的监督、检查和咨询权力。在不考虑特殊因素的前提下,内部审计部门的权力越大,其发挥的价值就越大。实践中,企业一般会赋予内部审计部门直接向董事会或审计委员会汇报的权力,并在合规和必要原则下赋予内部审计部门检查各种资料和数据、开展风险评估、界定责任和问责处罚等权力。这些权力构成了内部审计保持独立性和客观性的有力支撑,使内部审计活动能够顺利开展。

5.内部审计的限制和约束

内部审计的权力并非不受控制。实践中,利用法律法规、审计准则、实务规范、公司章程、审计制度、董事会的管控、监事会的监督、被审计对象的适当评价以及内部审计质量控制,可以对内部审计的行为进行限制和约束。

6.内部审计的先进性、权威性和专业性

内部审计秉承独立、客观的精神,遵循职业道德规范,并运用科学、系统和可信的方法开展审计活动。在审计活动中,需要研究宏观政策、引进领先实践和发表颇具洞察力的观点,树立内部审计的先进性、权威性和专业性。由于内部审计是一种对专业知识和技能要求极高的职业,因此未能掌握相关领域专业知识和技能的内部审计人员无法树立内部审计的权威性和专业性。优秀的内部审计人员应具备扎实的专业技能,从企业战略到业务操作、从宏观经济到微观运行、从风险管理到绩效提升、从运用先进的审计方法到开发实用的审计工具,系统而全面。

7.内部审计人才

内部审计人才包括首席审计官、内部审计师、内部审计顾问、业务分析师、数据分析师和技术分析师等内部审计人员。内部审计人才管理包括但不限于内部审计人员的人才规划、引进、职业发展、角色分工、知识积累、专业技能、人才测评和培训教育。内部审计的独立性、客观性、先进性、权威性和专业性要求决定了内部审计人员是一种在多个方面能力极强的人才,具备优秀的职业道德、工作经验和工作能力。因此,发掘、培养和留住内部审计人才是一项十分重要的工作。

8.内部审计的操作流程

内部审计的一般操作流程包括进行业务、数据和技术分析,确定目标,进行风险评估,制订审计计划,确定审计标准,编制项目方案,执行现场与非现场审计,出具审计报告,进行问题沟通与整改,跟踪审计,进行内部及外部质量评估。

9.内部审计的方法、工具和技术

内部审计的方法是指多元化的数据采集方法、定性和定量的审计分析方法,或者内部审计职能积累及分享知识、经验和实践的方式。内部审计的工具指的是可以采用的各种标准、非标准或创新的审计工具,如测量工具、计算工具、扫描工具、分析工具等。

在我们的语境下,技术一般指信息技术(Information Technology,IT),主要是应用计算机科学和通信技术来设计、开发、安装与实施信息系统及应用软件。信息技术主要包括数据科学技术、传感技术、计算机技术、智能科学技术、网络通信技术和控制科学与工程技术等。

有一个与数字化转型密切相关的概念是数字技术,它借助计算机等电子设备将数字、文字、图片、声音或视频等信息转化为计算机能识别的二进制码,然后进行分析和处理。

内部审计的技术主要是指审计科技(AuditTech),它是指内部审计部门以信息化、互联网、大数据、人工智能、云计算、区块链和安全技术等为核心的,利用其改进内部审计方法和工具、执行具体审计活动和建设内部审计系统平台的技术集合,能够提升内部审计效率及效果。

10.内部审计的准则和实务规范

指导内部审计工作的综合性文件是中国内部审计协会发布的《内部审计基本准则》、国际内部审计师协会(IIA)发布的《全球内部审计准则》及专项要求与职业指南,还有IIA发布的《职业道德规范》《质量评估手册》,中国内部审计协会发布的《内部审计质量评估办法》《内部审计质量评估手册》,中华人民共和国审计署发布的《审计署关于内部审计工作的规定》(审计署令第11号)。对于金融企业,指导文件还包括银保监会或证监会发布的《商业银行内部审计指引》(银监发〔2016〕12号)、《证券期货业信息系统审计指南第5部分:证券公司》(JR/T 0146.5-2016)、《证券期货业信息系统审计规范》(JR/T 0112-2014)、《保险机构内部审计工作规范》(保监[2]发〔2015〕113号)、《保险公司董事及高级管理人员审计管理办法》(保监发〔2010〕78号)等相关文件。